30 anos integrando e

fortalecendo as UAIG

fortalecendo as UAIG

A Associação

30 anos unindo e capacitando as UAIGs

A Associação FONAI existe há 30 anos e seu quadro social é, em sua maioria, composto por servidores pertencentes às Unidades de Auditoria Interna Governamental (UAIG).

Publicações

-

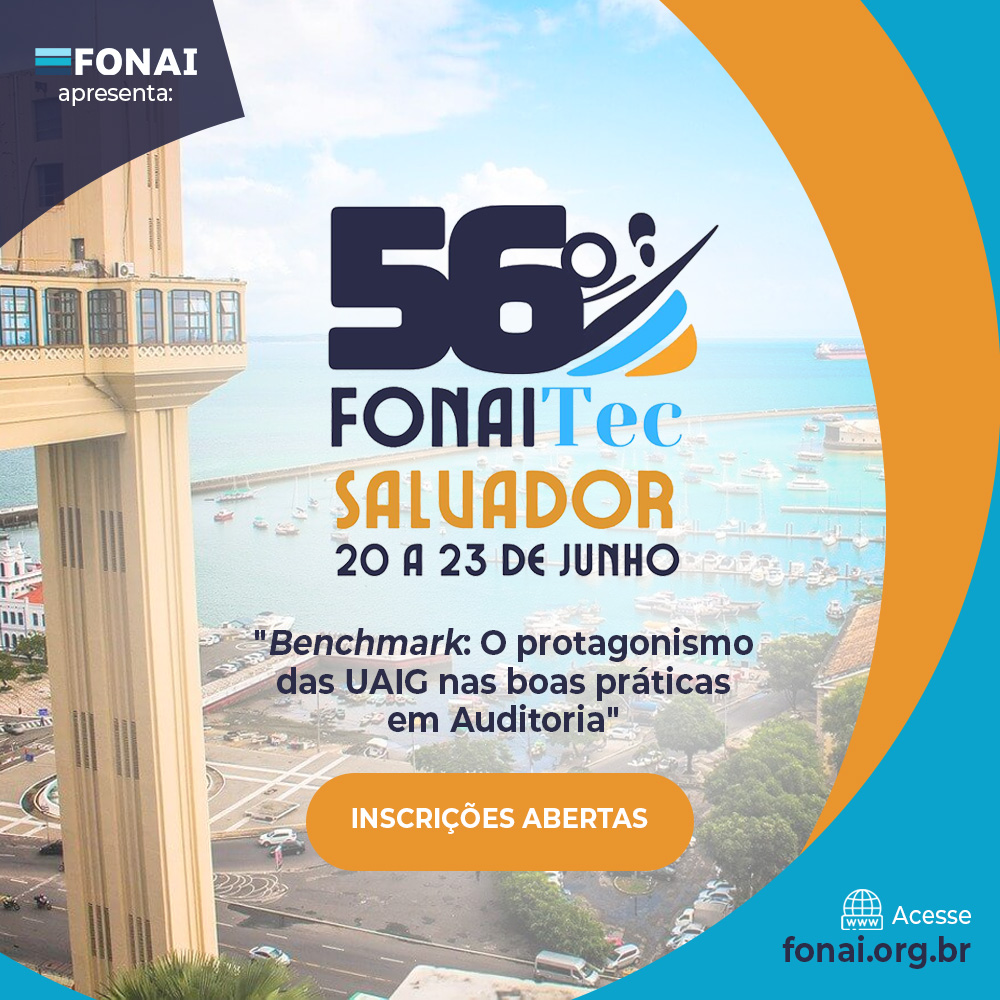

Inscrições abertas para o 56º FONAITec em Salvador!

-

Finalizado o processo eleitoral para a escolha da Diretoria Executiva e Conselho Fiscal para o Biênio 2023-2024

-

Comissão Eleitoral homologa chapas inscritas para a eleição do dia 27

-

Lançado o Edital que regulamenta a eleição para composição da Diretoria Executiva e o Conselho Fiscal da Associaç�...

Transparência

-

Certidão de Dívida Ativa Negativa GDFVálido até 17/07/2024

-

Certidão Negativa de Débitos GDFVálido até 17/07/2024

-

CERTIDÃO NEGATIVA DE DÉBITOS RELATIVOS AOS TRIBUTOS FEDERAIS E À DÍVIDAVálido até 13/10/2024

-

Certificado de Regularidade do FGTS - CRFVálido até 31/07/2023